")

計量經濟學投資應用失敗的七個原因(The 7 Reasons Most Econometric Investments Fail)

這份是我Meeting時報告的簡報

標題: The 7 Reasons Most Econometric Investments Fail

原文是Marcos López de Prado在SSRN上傳的一份簡報

主要是用來推廣他的書, Advances in Financial Machine Learning

雖然內容有點太簡單, 不過還是可以了解到研究Q-Fin時該避開的一些問題

真正探討比較深的是他的另一份簡報

這篇主要有幾個重點:

- 資料要降噪

- 建模時不要太依賴p-value

- 不要過度相信回測結果

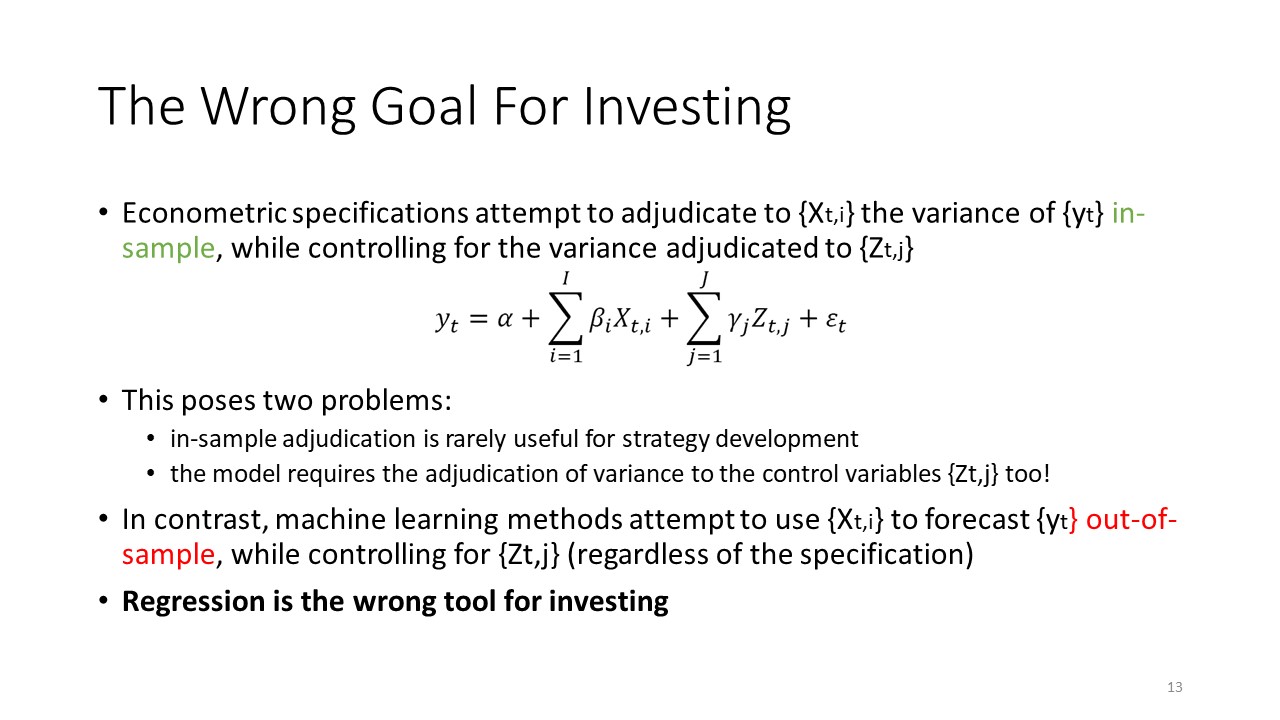

- 使用機器學習方法取代原本計量經濟方法

About Sean Chaox

沒有留言:

張貼留言